ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

იპოთეკური სესხების როლი თბილისში ბინათმშენებლობის ბაზრის განვითარებაზე

ანოტაცია. ბოლო ათწლეულების განმავლობაში, უძრავი ქონების, განსაკუთრებით კი საცხოვრისის ბაზარი, მუდმივად არის აქტუალური განხილვის საგანი მთელ მსოფლიოსა და საქართველოშიც. ბოლო დროინდელი 2007-2008 წლის კრიზისი მნიშვნელოვნად დაკავშირებულია სწორედ უძრავი ქონების ბაზარსა და დაბალი ლიკვიდობის მქონე სესხებთან. შესაბამისად, დღითიდღე იზრდება მისი მეცნიერული შესწავლის აუცილებლობა და ინტერესი.

ბინათმშენებლობა მომგებიან ბიზნესს წარმოადგენს, რადგან არსებობს ადამიანთა ურყევი მოთხოვნა ფლობდნენ საკუთარ საცხოვრისს, რაც უზრუნველყოფს მათ უსაფრთხოებას, დამოუკიდებლობასა და კონფიდენციალურობას. ეს, თავის მხრივ, სამშენებლო კომპანიებს შორის წარმოშობს მძაფრ კონკურენციას - მოიზიდონ მყიდველთა დიდი რაოდენობა, რომელიც მათ პროექტებში ინვესტიციებს განახორციელებს. თუმცა, ჯერ კიდევ არარსებული ბინების ყიდვა დიდ რისკს უკავშირდება, თუ ამ ბინების მშენებლობა დამოკიდებულია ისეთი ადამიანების „კეთილ ნებაზე“, რომლებიც მიდრეკილნი არიან არამართლზომიერი სქემების გამოყენებისკენ საკუთარი ინტერესების სასარგებლოდ.

საქართველოში, საცხოვრისის ბაზრის კვლევების მხრივ, არ არის სახარბიელო მდგომარეობა, თუ არ ჩავთვლით ბოლოდროინდელ „თიბისი კაპიტალის“ და Colliers International Georgia-ს საცხოვრისის ბაზრის კვლევებს, რაც ძირითადად დეველოპერებისა და ინვესტორების დაკვეთით ხორციელდება. აღსანიშნავია, რომ საქართველოს ეროვნული ბანკი 2015 წლიდან ახდენს მონაცემების გამოქვეყნებას სესხების შესახებ, თუმცა, აქ მოცემულია მხოლოდ იპოთეკური სესხების მოცულობა და ხელშეკრულებების რაოდენობა რეგიონების მიხედვით და ვადიანობა, სესხის უზრუნველყოფასთან ერთად. აღნიშნული მონაცემები არ გვაწვდის იმ ინფორმაციას, თუ რა ასაკობრივ კატეგორიას აქვს აღებული ძირითადად იპოთეკური სესხები და რა წილი უჭირავს სესხების მიზნობრიობაში დაუსრულებელი საცხოვრისის შეძენის მოცულობას.

უნდა აღინიშნოს, რომ ბოლო დეკადაში, (2010 წ.) ცნობილმა სამშენებლო კომპანია „ცენტრ პოინტი ჯგუფმა“ კლიენტების მიერ მშენებლობებში გადახდილი ფული არამიზნობრივად გამოიყენა,როგორც ამას „საერთაშორისო გამჭვირვალობა - საქართველოს“ 2012 წლის ანგარიშში ვკითხულობთ, რის შედეგადაც თითქმის 6 200-მა ოჯახმა დაკარგა მათ მიერ გადახდილი თანხები - ვერ მიიღო ბინები, რომლის უმეტესობაც ჯერ კიდევ აუშენებელია. გარდა ამისა, საქართველოს ფინანსთა სამინისტროს საგამოძიებო სამსახურის უწყებით, სამშენებლო კომპანია „სვეტის“ მესაკუთრეები მოტყუებით დაეუფლნენ მოქალაქეთა კუთვნილ დიდი ოდენობით თანხებს. ყოველივე ამის ფონზე, შინამეუნეობების განკარგვადი შემოსავლების ზრდასთან ერთად, იზრდება იპოთეკურ სესხებზე მოთხოვნაც. შესაბამისად, წინამდებარე სტატიის მიზანია იმის გამორკვევა, თუ ძირითადად რა მიზნით აქვთ აღებული იპოთეკური სესხები მომხმარებლებს, ვინაიდან სწორედ ისინი ქმნიან მოთხოვნას საცხოვრისის ბაზარზე. ეს ყოველივე გვაძლევს საშუალებას შევაფასოთ სესხის გადაუხდელობის შესაძლო რისკები გრძელვადიან პერიოდში და გამოვავლინოთ მომხმარებელთა წილი, რომელიც დაუსრულებელი საცხოვრისის შესაძენად იღებს სესხს.

წინამდებარე სტატიაში განხილულია იპოთეკური სესხების მომხმარებლების მონაცემების ანალიზი ქ. თბილისის მაგალითზე და ნაჩვენებია ძირითადი ტენდენციები, რაც, თავის მხრივ, ეფუძნება 2019 წლის აპრილსა და აგვისტოში ჩატარებულ ბანკის მომხმარებლების გამოკითხვას.

აღნიშნულთან ერთად, საცხოვრისის ბაზრის სფეროში არსებული კვლევებისა და ლიტერატურის განხილვის საფუძველზე, წარმოდგენილია კვლევის შედეგებზე დაფუძნებული ავტორისეული მოსაზრებები, დასკვნები და რეკომენდაციები საქართველოში საცხოვრისის ბაზრის განვითარების ღონისძიებების გატარებასთან დაკავშირებით.

კვლევის შედეგების სამეცნიერო ფასეულობას, უპირველესად, წარმოადგენს საცხოვრისის მოთხოვნის ფორმირების შესახებ საქართველოში არსებული პრაქტიკული კვლევების შევსება, რაც განსაკუთრებით მნიშვნელოვანია საცხოვრისის ბაზრის განვითარების მიმართულებით. კვლევა იძლევა იპოთეკურ სესხებთან დაკავშირებულ ძირითად სურათს. ეს ინფორმაცია მხოლოდ ბანკებს აქვთ მათი შიდა მოხმარების მიზნით, რაც ფართო აუდიტორიისთვის არ არის ხელმისაწვდომი.

საკვანძო სიტყვები: საცხოვრისი, საცხოვრისზე მოთხოვნა, უძრავი ქონების ბაზარი,მომხმარებლის კვლევა, იპოთეკური სესხები.

შესავალი

საცხოვრისის ბაზარი ემორჩილება მოთხოვნა-მიწოდების კანონს. როდესაც მოთხოვნა იზრდება, მაგრამ საცხოვრისი არაა საკმარისი, ფასები იზრდება. როცა დასრულებული საცხოვრისების რაოდენობის მიწოდება იზრდება, ფასები შედარებით მცირდება, თუმცა, წონასწორობის მიღწევა ამ ბაზარზე არც ისე მარტივია. დასრულებული საცხოვრისის მიწოდებას სჭირდება მნიშვნელოვანი დრო და ძალისხმევა. შესაბამისად, მიწოდების ზრდა, როგორც წესი, ვერ უზრუნველყოფს ხოლმე მომხმარებლის მოთხოვნილებების დროულ დაკმაყოფილებას (Kimmons, 2019). სწორედ ამიტომ, მომხმარებლები მიმართავენ ბანკებს იპოთეკური სესხების ასაღებად, რომელიც, როგორც წესი, გრძელვადიანია. საცხოვრისზე მოთხოვნა, მენქიუსა და ვეილის მოდელში, საცხოვრისის ფასების უკუპროპორციულია, ხოლო მიწოდება კი ფასების პირდაპირპროპორციული (Raymond Y.C. Tse, 1999).

შინამეურნეობების განკარგვადი შემოსავლების ზრდასთან ერთად, ადამიანები ცდილობენ შეიძინონ საცხოვრისი, ვინაიდან ის აკმაყოფილებს მათ ფუნდამენტურ მოთხოვნილებებს. საქსტატის მონაცემების მიხედვით, საშუალო თვიური შემოსავლები ერთ შინამეურნეობაზე ბოლო 5 წლის განმავლობაში საშუალოდ 15,6%-ით არის გაზრდილი[1]. ყოველივე ამის ფონზე კი იზრდება იპოთეკური სესხების მოცულობაც. საქართველოს ეროვნული ბანკი 2015 წლიდან აქვეყნებს მონაცემებს სესხების მოცულობისა და გაცემული ხელშეკრულების რაოდენობის შესახებ[2]. 2019 წლის მონაცემების მიხედვით, შინამეურნეობებზე გაცემული სესხების მთლიან რაოდენობაში იპოთეკური სესხების რაოდენობის წილი თბილისში 4%-ს შეადგენს. ბოლო 5 წლის განმავლობაში, იპოთეკური სესხების რაოდენობა 2.1-ჯერ არის გაზრდილი, რაც მიუთითებს საცხოვრისზე მაღალ მოთხოვნაზე თბილისში[3]. აღსანიშნავია ასევე, რომ სამშენებლო სექტორი, ძირითადად თბილისსა და ბათუმზე მოდის(ნამჩავაძე, 2018).

მშენებლობა საქართველოს ეკონომიკის ერთ-ერთი უმსხვილესი სექტორია. მოთხოვნას კი ამ სექტორში ქმნიან მომხმარებლები. ეკონომიკური თეორიიდან ცნობილია, რომ ადამიანები სტიმულებზე რეაგირებენ და ისინი გადაწყვეტილებებს იღებენ დანახარჯებისა და სარგებლის შედარების გზით (მენქიუ, 2008). იპოთეკური სესხის მომხმარებელთა წინაშე დგას ძირითადად ორი არჩევანი - დასრულებული ან დაუსრულებელი საცხოვრისის შეძენა. ეს უკანასკნელი, როგორც წესი, დაახლოებით ორჯერ იაფი ჯდება. თუმცა, ამ შემთხვევაში არსებობს რისკი იმისა, რომ საცხოვრისი არ ჩაბარდეს და დეველოპერული კომპანიების მფლობელებმა მიითვისონ მომხმარებელთა თანხები. მსგავს სიტუაციას ჰქონდა ადგილი „ცენტრ პოინტი ჯგუფის“ მიერ 2005-2007 წლებში, როდესაც კომპანიამ ეფექტური სარეკლამო კამპანიის მეშვეობით,დაარწმუნა ათასობით კლიენტი, შეესყიდათ ჯერ კიდევ არაშენებული ბინები, შემდეგ კი, მათ მიერ მშენებლობაში გადახდილი 310 მლნ აშშ დოლარი არამიზნობრივად გამოიყენა (საერთაშორისო გამჭვირვალობა, 2012). გარდა ამისა, დეველოპერული კომპანია „სვეტის“ მიერ 2016 წლის დასაწყისში დაანონსდა მასშტაბური ბინათმშენებლობის პროექტების დაწყება ისე, რომ კომპანიას მშენებლობის შესაბამისი ნებართვები არ ჰქონდა მიღებული. დიდი ოდენობით თანხის მოსაზიდად ჩატარდა აქტიური სარეკლამო კამპანიაც, მათ შორის სოციალური ქსელების გამოყენებით, რითაც მოხდა ბინის შეძენით დაინტერესებული როგორც ადგილობრივი, ასევე, საზღვარგარეთ მცხოვრები მოქალაქეების მოზიდვა. კომპანიის მფლობელები კი,მართლსაწინააღმდეგო მისაკუთრების მიზნით, მოტყუებით დაეუფლნენ მოქალაქეთა კუთვნილ დიდი ოდენობით თანხებს (ბიძინაშვილი, 2018).

საცხოვრისის ბაზრის შესახებ საქართველოში თეორიული და ემპირიული ლიტერატურის ნაკლებობა აღინიშნება. დღემდე არ არის ჩატარებული კვლევები იპოთეკური სესხების მიზნობრიობის შესახებ, არ გვაქვს ინფორმაციამოსახლეობის რა ასაკობრივ ჯგუფს აქვს აღებული ძირითადად სესხი და რა წილი უჭირავს მიზნობრიობაში დაუსრულებელი საცხოვრისის შეძენას. ამ ინფორმაციას ფლობენ მხოლოდ კომერციული ბანკები, მხოლოდ შიგა მოხმარების მიზნით.

შესაბამისად, სტატიის კვლევის საგანია იპოთეკური სესხები. კვლევის ობიექტია იპოთეკური სესხების მომხმარებლები, კვლევის მიზანი იპოთეკური სესხის მქონე მომხმარებელთა შესწავლაა, რათა გამოვლინდეს სესხების მიზნობრიობა და ინდივიდთა სოციალურ-ეკონომიკური მდგომარეობა, ხოლო შემდგომ მოხდეს ბაზარზე მოთხოვნის ანალიზი. ინფორმაციის მიღება და ძირითადი სურათის აგება კი შესაძლებელია ანკეტური გამოკითხვის მეთოდით, პირისპირ ინტერვიუთი, რაც პრობლემის გადაწყვეტის ერთ-ერთი ხერხია. შესამაბისად, კვლევის ინსტრუმენტია კითხვარი, რომელიც შემუშავდა ჩვენ მიერ აღნიშნულ სფეროში არსებული ინფორმაციის ნაკლებობის გამო, რათა შეივსოს არსებული კვლევები. ამ უკანასკნელში მოიაზრება Colliers International Georgia-ს[4] და „თიბისი კაპიტალის“ კვლევები[5], რაც შესაბამისად, 2017 და 2019 წლებში ჩატარდა და ძირითადად ორიენტირებულია საცხოვრისის ბაზარზე არსებულ ფასებზე, დეველოპერულ კომპანიებზე, ტრანზაქციებზე, ბინების რეალიზაციაზე. თუმცა, ამ კვლევებში არ ჩანს იპოთეკური სესხის მომხმარებლების კატეგორია, სქესი, ასაკობრივი ჯგუფი, სამსახურებრივი სტატუსი და სესხების მიზნობრიობა, რაც, ვფიქრობ, ძალიან მნიშვნელოვან ფაქტორს წარმოადგენს ბაზარზე მოთხოვნის ფორმირების პროცესის შესასწავლად და ისეთი ტენდენციების გამოსავლენად, რომელიც ჩვენამდე არსებული კვლევებიდან არ ჩანს.

ლიტერატურის მიმოხილვა

როგორც ზემოთ აღვნიშნეთ, საკმაოდ მწირია ლიტერატურა, რომელიც განიხილავს საცხოვრისის ბაზარს საქართველოში, კერძოდ, თბილისში. მაგალითად, ნინო ბერაიას სადისერტაციო ნაშრომი ძირითადად ეხება უძრავი ქონების საფასო ინდიკატორების ცვლილების ტენდენციებისა და ციკლურობის ანალიზს (ბერაია, 2015).

საქართველოს საცხოვრებელი ბაზრის კვლევებს რაც შეეხება, ამ მხრივ,როგორც შესავალში აღვნიშნეთ, კერძო ორგანიზაციების მიერ ჩატარებული კვლევების ანგარიშებია წარმოდგენილი, სადაც მიმოხილულია თბილისის საცხოვრისის ბაზარი, საუბარია სამშენებლო პროექტების მიწოდების მაჩვენებლებზე, ტრანზაქციების რაოდენობაზე, ძირითად დეველოპერულ პროექტებსა და საცხოვრისის ფასებზე. თუმცა, არაფერია ნათქვამი იპოთეკური სესხების მიზნობრიობაზე, სესხების მომხმარებელთა სქესობრივ-ასაკობრივ ჭრილზე.

„თიბისი კაპიტალის“ მიერ 2019 წელს გამოქვეყნებული საცხოვრისის ბაზრის ანალიზში[6] მოცემულია, ასევე, ტრანზაქციების რაოდენობები, ბინებზე მოთხოვნა, იპოთეკურ სესხების შეფარდება მშპ-სთან, ფასების მაჩვენებლები. მართალია, აღნიშნულ ანგარიშში მოცემულია სესხების გაცემის მაჩვენებლები რეზიდენტებზე და მათზე ხელმისაწვდომობა, თუმცა, ის ითვალისწინებს ახალი საბანკო რეგულაციების ამოქმედების შედეგებს. აქ არაა განხილული იპოთეკური სესხების მიზნობრიობა მომხმარებლების დონეზე და არც ასაკობრივ-სქესობრივი ჭრილითაა მოცემული ინფორმაცია გაცემული სესხების შესახებ (Kordzaia & Chigilashvili, 2019).

ქართულ ენაზე არსებულ კვლევებში, ასევე, არის „საერთაშორისო გამჭვირვალობა საქართველოს“ მიერ 2018 წელს გამოქვეყნებული ანგარიში, რომელიც ძირითადად ეხება მშენებლობის სექტორს, უძრავი ქონების გაყიდვებს, ფასებსა და რეგულაციებს (ნამჩავაძე, 2018). თუმცა, აქაც არაა ნაჩვენები იპოთეკური სესხების ტენდენციები.

აღსანიშნავია, ასევე, რომ 2018 წელს საქსტატის მიერ გამოქვეყნდა პილოტური კვლევა გენდერულად დიფერენცირებული მონაცემების შეგროვებაზე აქტივების ფლობასა და მეწარმეობაზე[7]. კვლევის თანახმად, განცხადებული და დოკუმენტირებული მფლობელობის წილი აჩვენებს, რომ მამაკაცები უფრო ხშირად ფლობენ აქტივებს, ვიდრე ქალები და ძირითად აქტივებს შორის საცხოვრისის მფლობელობის წილი ყველაზე მაღალია (საქსტატი, 2018). თუმცა, აქაც არაა მოცემული იპოთეკურ სესხების მფლობელობა სქესის მიხედვით. შესაბამისად, აღნიშნული ლიტერატურისა და კვლევების განხილვის საფუძველზე, საჭიროდ მივიჩნიეთ,ჩაგვეტარებინა იპოთეკური სესხების მომხმარებელთა კვლევა, რასაც წინ უძღოდა სხვადასხვა მეცნიერის მიერ განხილული თეორიები.

მაგალითად, ერთ-ერთი ასეთი თეორია უკავშირდება ასაკს. ეს არის ე.წ. ცხოვრების ციკლის თეორია, რომლის თანახმადაც, ასაკი წარმოადგენს ფინანსური დაგეგმვის განმსაზღვრელ ფაქტორს. ამ ჰიპოთეზის თანახმად, შინამეურნეობების წევრების დანაზოგები იზრდება ასაკის მატებასთან ერთად, ხოლო ახალგაზრდა ასაკში ისინი ცდილობენ სესხის აღებას (DeVaney & Chiremba, 2005).

რაც შეეხება შინამეურნეობებს, ისინი დამოკიდებულია ოჯახის წევრების რაოდენობაზე სესხის აღების დროს. ოჯახის ცხოვრების ციკლი გავლენას ახდენს დანაზოგებსა და ინვესტიციებზე, როგორც ამას მკვლევარები ადასტურებენ. მას შემდეგ, რაც ბავშვები გაიზრდებიან და ყველანაირი სესხის გადახდა მორჩება, ოჯახები უფრო მეტად მიდრეკილნი არიან დანაზოგებისკენ (Malroutu & Xiao, 1995). შესაბამისად, შინამეურნეობები, რომლებიც დამოკიდებული არიან ბავშვებზე, ნაკლებად ახერხებენ თანხების დაზოგვას. გარდა ამისა, ემპირიული ლიტერატურის მიხედვით, დაქორწინებული და დასაოჯახებელი ადამიანების ქცევა განსხვავდება დანაზოგებთან მიმართებით. ადამიანები, რომლებიც დაოჯახებული არიან, უფრო მეტად ფიქრობენ ოჯახის ფინანსურ სტაბილურობაზე, შესაბამისად, ისინი მიდრეკილი არიან დანაზოგებისკენ (Li, Montalto, & Geistfeld, 1996).

ზოგიერთი მკვლევარი აღნიშნავს, რომ შემოსავალი და ასაკი წარმოადგენს ფინანსური დაგეგმვის მნიშვნელოვან ინდიკატორს ინდივიდებში (Richardson & Kilty, 1989).გარდა ამისა, დასაქმების სტატუსიც დიდ გავლენას ახდენს დანაზოგების ფორმირებაზე. ერთ-ერთი კვლევის თანახმად, კადრების გადინება უფრო დაბალია საჯარო სექტორში, კერძო სექტორთან შედარებით. საშუალო განათლების მქონე ადამიანები ამჯობინებენ კერძო სექტორში მუშაობას, ხოლო უმაღლესი განათლების მქონენი ძირითადად სახელმწიფო სექტორს ანიჭებენ უპირატესობას (Blank, 1985). შესაბამისად, შეგვიძლია ვივარაუდოთ, რომ ბანკების ნდობა საჯარო სამსახურში დასაქმებული ადამიანების მიმართ უფრო მაღალია, ვინაიდან ისინი მეტი სტაბილურობით ხასიათდებიან.

ემპირიულ ლიტერატურაში მოცემულია ასევე სქესის მახასიათებლები. კერძოდ, აღნიშნულია, რომ ქალები უფრო მეტად რისკავენ ფინანსური გადაწყვეტილებების მიღებისას, ვიდრე მამაკაცები(Diaz-Serrano & O’Neill, 2004).გარდა ამისა, ქალებს, მამაკაცებთან შედარებით, საშუალოდ, უფრო დაბალი შემოსავალი აქვთ, როგორც OECD-ის ქვეყნებში(Fernandez-Lopez, Otero, Vivel, & Rodeiro, 2010), ასევე საქართველოშიც. შესაბამისად, შეიძლება ვივარაუდოთ, რომ ქალები ნაკლები ფულადი სახსრების გამო, დანაზოგებს ვერ ქმნიან.

კვლევის აღწერა და შედეგების ანალიზი

ემპირიული და თეორიული ლიტერატურის განხილვის საფუძველზე, არსებული პრობლემის გადაწყვეტის გზად დავისახეთ იპოთეკური სესხის მომხმარებელთა გამოკითხვა. მომხმარებელთა გამოკითხვისთვის, პროექტის ფარგლებში, დავამუშავეთ კითხვარი, სადაც გათვალისწინებული იყო ყველა ის ცვლადი, რომლის აღწერაც მოხდა ზემოთ. ესენია: ასაკი, სქესი, ოჯახური მდგომარეობა, შინამეურნეობის ზომა, სამსახურებრივი მდგომარეობა და შემოსავალი. რადგან მონაცემთა შეგროვების ყველაზე გავრცელებულ მეთოდს წარმოადგენს ინტერვიუს ჩატარება, სწორედ ის გამოვიყენეთ (პერსონალური ინტერვიუ) მონაცემთა შეგროვებისთვის. ვინაიდან ამით ინტერვიუერი რესპონდენტს უსვამს კითხვებს, რაც ისეა შედგენილი ავტორის მიერ, რომ მოგვცეს პასუხები კვლევის ჰიპოთეზასთან დაკავშირებით (ფრანკფორტ-ნაჩმიასი & ნაჩმიასი, 2009). კვლევისთვის შეირჩა სტრუქტურირებული ინტერვიუს მეთოდი, ვინაიდან ასეთ შემთხვევაში, კითხვარის შინაარსი თითოეული რესპონდენტისთვის არის ერთი და იგივე, რაც იძლევა გამოპასუხების აგრეგირების საშუალებას(Bryman & Bell, 2011). შესაბამისად, ჩვენს სამიზნე აუდიტორიას წარმოადგენდა იპოთეკური სესხის მქონე ბანკის მომხმარებლები.

საქართველოს ეროვნული ბანკის მონაცემებით[8], 2019 წელს საქართველოში ლიცენზირებული საბანკო დაწესებულებების რაოდენობა 15-ია. ვინაიდან, ჩვენ არ გვქონდა ბაზა, შერჩევის ჩარჩოს(გენერალური ერთობლიობის შემადგენელი ადამიანების სია, რომელიც შერჩევითი ერთობლიობის განსაზღვრისთვის გამოიყენება)წარმოადგენდა სწორედ ამ ბანკების რაოდენობა. თუმცა, გამოკითხვა მიმდინარეობდა ძირითადად ორ მსხვილი ბანკის: „თიბისი“ და „საქართველოს ბანკის“ ფილიალებთან. პოპულაციას, ანუ იგივე გენერალურ ერთობლიობას წარმოადგენდა იმ ადამიანების რაოდენობა, რომლებზეც ხელშეკრულებით გაიცა სესხი. ეროვნული ბანკის მონაცემებით, თბილისში შინამეურნეობებზე გაცემული იპოთეკური სესხების ხელშეკრულებების რაოდენობა, 2019 წლის აგვისტოს მდგომარეობით 61 000 შეადგენდა[9]. რესპონდენტების სასურველი რაოდენობის გამოსათვლელად გამოვიყენეთ შემდეგი ფორმულა(Abrahamsson & Lindblom, 2012):

n =(2500 * N * Z2)/(25(N - 1) + (2500*Z2)

სადაც n არის შერჩევის ზომა; N - გენერალური ერთობლიობა, ანუ ჩვენს შემთხვევაში 61 000, ხოლო Z აღნიშნავს სტანდარტულ შეცდომას, რომელიც 95%-იანი ნდობის ინტერვალისთვის ღებულობს მნიშვნელობა - 1.96. ფორმულაში ჩასმის შემდეგ რესპონდენტების სასურველი რაოდენობა გამოვიდა 382 ადამიანი.

ჩვენს შემთხვევაში ინტერვიუერებმა სულ გამოიკითხეს 358 რესპონტენტი, რაც ახლოსაა სასურველ რაოდენობასთან. ინტევიუერებად შერჩეულნი იყვნენ სტუდენტები, რომლებსაც შეხება ჰქონდათ ბანკებთან და იცოდნენ გამოკითხვის მეთოდები. ინტერვიუები ტარდებოდა ძირითადად ბანკების ფილიალებთან სამუშაო საათებში, რათა მაქსიმალურად მომხდარიყო იპოთეკური სესხის მომხმარებელთა გამოვლენა. კვლევა ჩატარდა ორ ეტაპად - 2019 წლის აპრილსა და აგვისტოში. კვლევის მეთოდად გამოვიყენეთ მარტივი შემთხვევითი შერჩევა, რათა გენერალური ერთობლიობის ყოველ ელემენტს ჰქონდეს ცნობილი და თანაბარი შანსი, რომ იგი შერჩევით ერთობლიობაში მოხვდეს (დურგლიშვილი, 2006).ინტერვიუერები ყოველ მე-3 მომხმარებელს ეკითხებოდნენ, ჰქონდათ თუ არა მათ იპოთეკური სესხი. კითხვარების შევსების შემდეგ მოხდა შედეგების ლოგიკური კონტროლი, კოდირება და პროგრამის მიხედვით ცხრილების გამოტანა.

როგორც ზემოთ აღვნიშნეთ, ემპირიული ლიტერატურის თანახმად, შინამეურნეობების უფროსები ახალგაზრდა ასაკში ცდილობენ სესხის აღებას. შესაბამისად, ჩვენი ერთ-ერთი ჰიპოთეზა შემდეგშია:

H1: ახალგაზრდა ასაკის ადამიანები უფრო არიან მიდრეკილნი, აიღონ იპოთეკური სესხი, ვიდრე -ხანშიშესულნი.

როგორც მკვლევარები აღნიშნავენ, შინამეურნეობები, რომლებიც დამოკიდებული არიან ოჯახის წევრების რაოდენობაზე, ვერ ახერხებენ თანხების დაზოგვას, შესაბამისად, ჩვენ შეიძლება დავუშვათ ჰიპოთეზა, რომ:

H2: დაოჯახებული ადამიანები უფრო მეტად იღებენ იპოთეკურ სესხს საცხოვრისის შესაძენად.

ემპირიული ლიტერატურის და მეცნიერების დასკვნის საფუძველზე (Wang, Yang, & Wang, 2012) აღმოჩნდა, რომ კადრების გადინება უფრო დაბალია საჯარო სექტორში, კერძო სექტორთან შედარებით. საქართველოშიც საჯარო სექტორი უფრო მეტი სტაბილურობით ხასიათდება. შესაბამისად შეგვიძლია დავუშვათ შემდეგი ჰიპოთეზა:

H3: საჯარო სექტორში დასაქმებულ ადამიანებს უფრო გრძელვადიანი იპოთეკური სესხი აქვთ, ვიდრე კერძო სამსახურში დასაქმებულებს.

საქსტატის მონაცემების თანახმად, 2018 წლის მიხედვით, ვინაიდან, საქართველოში ქალების საშუალო ხელფასი, მამაკაცების ხელფასთან შედარებით 1.6-ჯერ დაბალია, ხოლო დაუსრულებელი საცხოვრისის ღირებულება უფრო იაფია დასრულებულთან შედარებით და როგორც ზემოთ აღვნიშნეთ, ქალები მეტად რისკავენ ფინანსური გადაწყვეტილების მიღებისას,მომდევნო ჰიპოთეზა შემდეგნაირად ჩამოვაყალიბეთ:

H4:ქალები უფრო მეტად იღებენ სესხს დაუსრულებელი საცხოვრისის შესაძენად, ვიდრე მამაკაცები.

ჩამოთვლილი ჰიპოთეზების დასადასტურებლად ან უარსაყოფად, მონაცემთა ორგანიზების, აღწერისა და შეჯამებისთვის გამოვიყენეთ აღწერითი სტატისტიკა. ჩვენთვის საინტერესო ცვლადების ერთმანეთთან დამოკიდებულების გამოსავლენად ავაგეთ კროსტაბულაციური ცხრილები /პროგრამა SPSS-ის დახმარებით, სადაც შევიყვანეთ უკვე კოდირებული კითხვარების შედეგები.

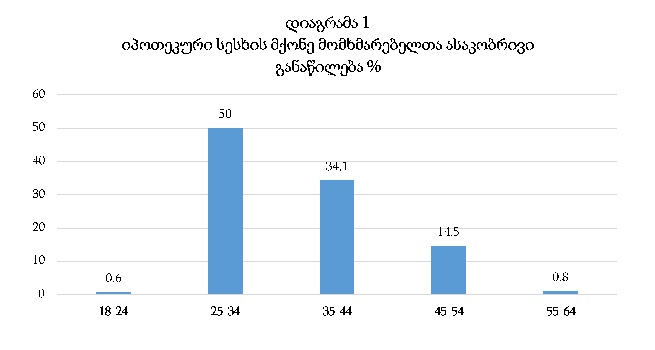

ქვემოთ მოცემულ დიაგრამაში ჩანს, რომ იპოთეკური სესხის მომხმარებლები არიან ძირითადად 25-34 წლის ასაკობრივი კატეგორიის ადამიანები, რომლის წილიც 50%-ს შეადგენს, შემდეგ მოდის 35-44 წლის ასაკის ადამიანები. შედეგები გვიჩვენებს, რომ მართლაც ახალგაზრდა ასაკის მომხმარებლებს უფრო აქვთ იპოთეკური სესხი, ვიდრე ხანშიშესულებს, შესაბამისად, პირველი ჰიპოთეზა დადასტურდა.

* ეს და მომდევნო დიაგრამები შედგენილია ავტორის გამოთვლების მიხედვით

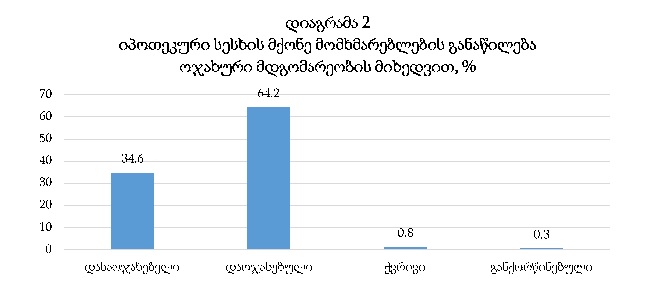

დიაგრამა 2-ზე ნაჩვენებია იპოთეკური სესხის მომხმარებლების განაწილება მათი ოჯახური მდგომარეობის მიხედვით.

გამოკითხულთა შორის უმეტესობა აღმოჩნდა დაოჯახებული. შესაბამისად, მეორე ჰიპოთეზა, რომ დაოჯახებული ადამიანები უფრო მეტად იღებენ სესხს - დადასტურდა.

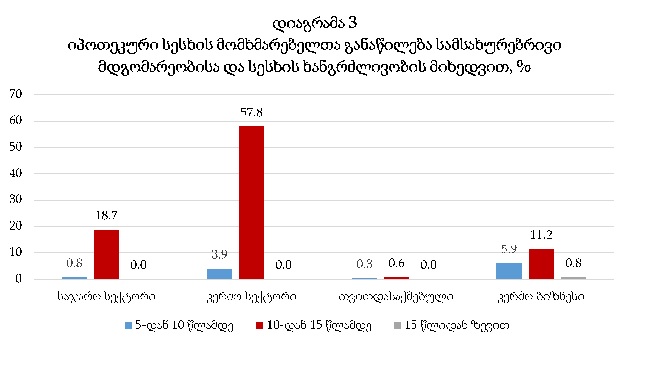

დიაგრამა 3 გვიჩვენებს, რომ კერძო სექტორში დასაქმებულთა უმეტესობას აქვს ძირითადად გრძელვადიანი იპოთეკური სესხი, საჯარო სექტორთან შედარებით. შესაბამისად,მესამე ჰიპოთეზა არ დადასტურდა. ეს ფაქტი შესაძლოა აიხსნას, რომ კერძო სექტორში უფრო მაღალი შემოსავალი აქვთ ინდივიდებს.

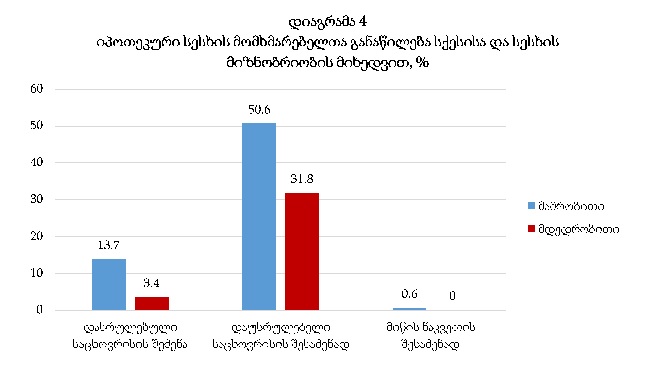

ბოლო ჰიპოთეზის ტესტირებისთვის შევადგინეთ დიაგრამა 4, სადაც ჩანს იპოთეკური სესხის მომხმარებელთა განაწილება სქესის მიხედვით.

როგორც დიაგრამიდან ჩანს, იპოთეკური სესხის მომხმარებლები ძირითადად არიან მამაკაცები. გამოკითხულთა შორის 232 რესპონდენტი იყო მამაკაცი, ხოლო 126 - ქალი. როგორც აღმოჩნდა, მამაკაცების რაოდენობა 18.8%-ით უფრო მეტია ქალებთან შედარებით, რომლებიც დაუსრულებელი საცხოვრისის შესაძენად იღებენ იპოთეკურ სესხს. შესაბამისად, ჩვენი ბოლო ჰიპოთეზა არ დადასტურდა.

საინტერესოა ასევე, იმის ჩვენება, თუ მომხმარებელთა რა კატეგორიას აქვს აღებული დიდი მოცულობის იპოთეკური სესხი. როგორც ცნობილია, 2019 წლის იანვრიდან ძალაში შევიდა ახალი საბანკო რეგულაციები და ბანკებს მოქალაქეთა შემოსავლების დეტალური ანალიზის გარეშე, სესხის გაცემა შეეზღუდათ. ადამიანებისთვის, რომელთა დეკლარირებული შემოსავალიც დღეს 1200 ლარზე ნაკლებია, იპოთეკის პოტენციური ჭერი მხოლოდ და მხოლოდ 11,000 ლარია, რაც ნიშნავს, რომ მათთვის იპოთეკური სესხი ხელმისაწვდომი არაა. თუმცა „თიბისის“ მკვლევარები დასკვნების გამოტანას ნაადრევად მიიჩნევენ(ტყეშელაშვილი, 2019).

ჩვენი კვლევის შედეგების თანახმად, ძირითადად თვეში 1401-1800 ლარიან შემოსავლის მქონე მომხმარებლებს აქვთ სესხი აღებული 31-40 ათასი აშშ დოლარის ღირებულების საცხოვრისზე. ხოლო მომხმარებლები, რომელთა შემოსავალიც 1400 ლარზე ნაკლებია, დაბალი ღირებულების საცხოვრისზე აკეთებს სესხს. ამ მონაცემების შედეგად შეგვიძლია დავასკვნათ, რომ საბანკო რეგულაციებმა თავისი უარყოფითი გავლენა მოახდინა იპოთეკური სესხის ხელმისაწვდომობაზე.

დასკვნა

იპოთეკური სესხების მომხმარებელთა კვლევამ მოგვცა ისეთი მონაცემები, რომელიც არ არის ხელმისაწვდომი ფართო აუდიტორიისთვის და მხოლოდ ბანკებში ინახება. კვლევის შედეგად შესაძლებლობა მოგვეცა გამოგვევლინა იპოთეკური სესხის ძირითადი მომხმარებლები სქესობრივ-ასაკობრივი ჭრილში.

კვლევის შედეგად გამოვლინდა, რომ იპოთეკური სესხის მომხმარებელთა უმეტესობა მიეკუთვნება 25-44 წლამდე ასაკობრივ ჯგუფს. შესაბამისად, ადამიანები ახალგაზრდა ასაკში ცდილობენ უფრო მეტად გარისკონ და აიღონ გრძელვადიანი სესხი.

კვლევამ ასევე აჩვენა, რომ დაოჯახებული ადამიანები უფრო მეტად ფლობენ იპოთეკურ სესხს, ვიდრე დასაოჯახებელი ინდივიდები. ეს შეიძლება აიხსნას იმ ფაქტით, რომ ადამიანები ცდილობენ შეიძინონ საცხოვრისი ოჯახის ზრდასთან ერთად.

როგორც აღმოჩნდა, გრძელვადიანი იპოთეკური სესხით საჯარო სექტორში დასაქმებულები უფრო მეტად სარგებლობენ, ვიდრე კერძო სექტორში, მიუხედავად იმისა, რომ ამ უკანასკნელში უფრო მეტია კადრების გადინება, რაც სესხის გადაუხდელობის რისკებთანაა დაკავშირებული.

კვლევის ძირითადი დასკვნაა ის, რომ მომხმარებელთა უმეტესობა იპოთეკურ სესხს იღებს დაუსრულებელი საცხოვრისის შესაძენად. ეს ზრდის რისკს, რომ სამშენებლო კომპანიის მფლობელებმა მომხმარებლების მიერ მიღებული თანხები არამიზნობრივად გამოიყენონ და კვლავ განმეორდეს თაღლითობის ფაქტები, როგორც ამას ადგილი ჰქონდა „ცენტრ პოინტის“ და სამშენებლო კომპანია „სვეტის“ მაგალითზე.

იპოთეკური სესხის მქონე მომხმარებელთა შორის ჭარბობენ მამაკაცები, რაც შეიძლება აიხსნას იმ ფაქტით, რომ საშუალოდ მამაკაცების ხელფასი მეტია ქალების ხელფასთან შედარებით, შესაბამისად, მათი სესხზე ხელმისაწვდომობაც მაღალია.

მართალია, კვლევამ არ მოიცვა თბილისში მოქმედი თხუთმეტივე ბანკის მომხმარებლები, მაგრამ მისი მეშვეობით მოხდა ორი უმსხვილესი ბანკის იპოთეკური სესხის მომხმარებელთა დახასიათება, რამაც საინტერესო მონაცემები მოგვცა, შეავსო არსებული კვლევები და მეცნიერული ჰიპოთეზებიც დაამტკიცა.

სამომავლოდ, მსგავს კვლევას, კითხვარში დამატებითი კითხვების ჩართვის საფუძველზე, შეუძლია ასევე განიხილოს ჰიპოთეზა - აქვს თუ არა გავლენა თაღლითობას მომხმარებელთა გადაწყვეტილებაზე გრძელვადიან პერიოდში და იყოს უფრო რეპრეზენტატული.

გამოყენებული ლიტერატურა

- ბერაია, ნ. (2015). უძრავი ქონების ბაზრის მიკროეკონომიკური ანალიზი და პროგნოზირება. თბილისი: თბილისის სახელმწიფო უნივერსიტეტი.

- ბიძინაშვილი, ნ. (2018 წლის 3 ოქტომბერი). https://netgazeti.ge/: https://netgazeti.ge/news/308539/-დან

- დურგლიშვილი, ნ. (2006). სოციოლოგიურ მონაცემთა ანალიზი. თბილისი: სოციალურ მეცნიერებათა ცენტრი.

- მენქიუ, გრ. (2008). ეკონომიკის პრინციპები. თბილისი: "დიოგენე".

- ნამჩავაძე, ბ. (2018). მშენებლობის სექტორი საქართველოში. თბილისი: საერთაშორისო გამჭვირვალობა საქართველო.

- საერთაშორისო გამჭვირვალობა საქართველო. (2012)„ცენტრ პოინტი ჯგუფი" - ყველაზე დიდი სამშენებლო სკანდალი საქართველოში. თბილისი.

- საქსტატი. (2018).პილოტური კვლევა გენდერულად დიფერენცირებული მონაცემების შეგროვებაზე აქტივების ფლობასა და მეწარმეობაზე. თბილისი: საქსტატი.

- ტყეშელაშვილი, შ. (02.07. 2019). www.forbes.ge. Forbes Georgia-ს ოფიციალური ვებ-გვერდი: https://forbes.ge/news/6633/ra-Secvala-ipoTekis-bazarze-sabanko-regulaciebma-დან

- ფრანკფორტ-ნაჩმიასი ჩ.,& ნაჩმიასი, დ. (2009). კვლევის მეთოდები სოციოლოგიურ მეცნიერებებში. თბილისი: ილიას სახელმწიფო უნივერსიტეტის გამომცემლობა.

- Abrahamsson, J., & Lindblom, N. (2012).A study about Swedes attitude towards product placements in Movies and TV-shows. Sweden: Linnaeus University School of Business and Economics.

- Blank, R. M. (1985). An Analysis of Workers’ Choice between Employment in the Public and Private Sectors. Industrial and Labor Relations Review, 213-215.

- Bryman, A., & Bell, E. (2011).Business Research Methods (3rd გამ.). New York: Oxford University Press.

- DeVaney, S. A., & Chiremba, S. T. (2005).Comparing the Retirement Savings of the Baby Boomers and Other Cohorts. Washington: U.S. BUREAU OF LABOR STATISTICS.

- Diaz-Serrano, L., & O’Neill, D. (2004).The Relationship between Unemployment and Risk-Aversion. Germany: Discussion Paper Series.

- Fernandez-Lopez, S., Otero, L., Vivel, M., & Rodeiro, D. (2010). What Are the Driving Forces of Individuals’ Retirement Savings? Finance a úvěr-Czech Journal of Economics and Finance, 232.

- Kimmons, J. (2019 წლის 6 January). www.thebalancesmb.com. მოპოვებული www.thebalancesmb.com: https://www.thebalancesmb.com/real-estate-supply-and-demand-2866979-დან

- Kordzaia, T., & Chigilashvili, L. (2019).Residential Real Estate Sector Analysis. Tbilisi: TBC Capital.

- Li, J., Montalto, C. P., & Geistfeld, L. V. (1996). Determinants Of Financial Adequacy For Retirement. Financial Counseling and Planning, 43.

- Malroutu, Y. L., & Xiao, J. J. (1995). Perceived Adequacy of Retirement Income. Financial Counseling and Planning, 17-18.

- Raymond Y.C. Tse, C. H. (1999). Matching housing supply and demand: an empirical study of Hong Kong's market. Construction Management and Economics, 626-626.

- Richardson, V., & Kilty, K. M. (1989). Retirement Financial Planning Among Professionals. The Gerontologist, 35.

- Wang, Y.-D., Yang, C., & Wang, K.-Y. (2012). Comparing Public and Private Employees’ Job Satisfaction and Turnover. Public Personnel Management, 557-573.

[2] იხ. ბმული: https://www.nbg.gov.ge/index.php?m=715

[3] იხ. ბმული: https://analytics.nbg.gov.ge/views/_3/ sheet0?iframeSizedToWindow=true&: embed=y&:showApp Banner=false&:display_ count=no&:showVizHome=no

[7] იხ. ბმული: https://www.geostat.ge/ka/single-archive/3212

[8] იხ. ბმული: https://www.nbg.gov.ge/index.php?m=403